Danilo Medina pidió en 2014 al Congreso exonerar impuestos a Odebrecht y demás empresas contratistas de Punta Catalina

SANTO DOMINGO, República Dominicana.- El Poder Ejecutivo solicitó al Senado exonerar “todo tipo de impuestos sobre la renta” a la construcción de las plantas de Punta Catalina, proyecto a cargo del consorcio encabezado por Odebrecht, empresa brasileña acusada de pagar US$788 millones en sobornos en la República Dominicana y otros once países.

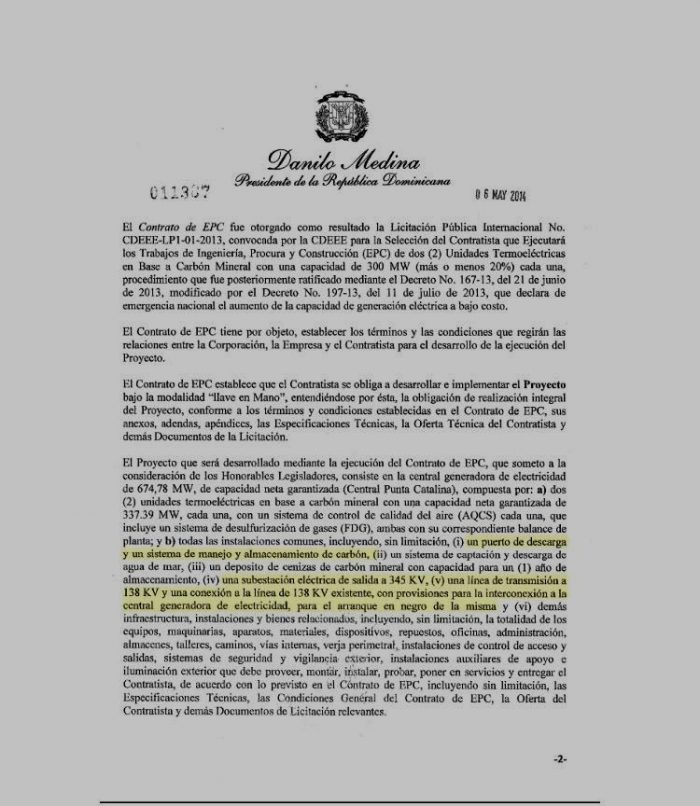

En la misiva dirigida al presiente del hemiciclo, Reinaldo Pared Pérez, con fecha del 6 de mayo de 2014, el presidente Danilo Medina pide la aprobación del contrato suscrito entre la Corporación Dominicana de Empresas Estatales (CDEEE) y el consorcio Oderbrecht-Technimont e Ingeniería Estrella, que ganó la licitación internacional de la obra, por un monto inicial de US$2,040,707,405.23.

En la tercera página de la misiva (Ver documento íntegro al final del artículo), el mandatario indica que esa suma estipulada en el contrato EPC (llave en mano) se reduce hasta un máximo de US$1,945 millones.

Se explica que la diferencia de US$92 millones a favor del Estado obedece y está sujeta, primero, a que las partes acordarán un “cronograma de ingeniería de valor (…) que permitirá reducir costos, sin que bajo ninguna circunstancia se afecte la calidad” de la central energética.

Como la segunda razón del descuento se consigna la aprobación por parte del Poder Legislativo, en el marco del contrato EPC, “de todo tipo de impuestos sobre la renta, tal y como se describe en el anexo R” del referido contrato.

Exenciones en detalle

El anexo R del contrato EPC que cita el mandatario, establece que Odebrecht y sus asociados recibirán la exención del pago de los siguientes tributos:

1.- “Impuesto sobre la renta”

2.- “Todo impuesto, contribución, tasa, arancel, arbitrios municipales, ” incluyendo pero no estando limitado a, retenciones, impuesto – a la transferencia de bienes industrializados y servicios (ITBIS), impuestos y contribuciones municipales, impuesto selectivo al consumo (ISC), impuesto” que grava el consumo de combustibles fósiles y derivados del petróleo (Ley de Hidrocarburos No. 112-00), así como cualquier otro impuesto de cualquier naturaleza, establecido por ley, decreto o resolución de la República Dominicana, con la sola excepción del peaje en las autopistas, las tasas que establece el Colegio Dominicano de Ingenieros, Arquitectos y Agrimensores (CODIA) (…), las tasas establecidas a favor del Instituto de Formación Técnico Profesional (INFOTEP) y las tasas aplicables a la Seguridad Social y Accidentes de Trabajo (…)”.

3.- Los aranceles de aduanas, impuestos de importación, impuesto de primera placa y circulación, según cual fuere, conforme se establece más adelante”.

Además puntualiza que esas exenciones se hacen extensivas “a los subcontratistas del Contratista, sobre todos los bienes y servicios destinados al Proyecto, las exenciones del impuesto a la transferencia de bienes industrializados y servicios (ITBIS), y los impuestos de importación que fueren aplicables”.

Asimismo, se recuerda que el contratista se compromete a completar las obras dentro de los plazos establecidos de conformidad con el Programa Contractual, “a más tardar el 7 de octubre del 2017”.

Sin embargo, ante las dificultades que se han presentado para la obtención del financiamiento externo las autoridades prevén que la central a carbón mineral, con una capacidad neta de 674 megavatios, entrará en operación para mediados del 2018.

De acuerdo con la calificadora de riesgo Fitch Ratings, la Central Termoeléctrica Punta Catalina presentaba al pasado 11 de noviembre un 70% de avance en su construcción, con una inversión total ejecutada de US$1,366 millones.

Acento